Kontakta oss

Har du frågor om din tjänstepension? Vi hjälper dig!

Logga in och skicka ett meddelande eller ring oss på 08-665 05 70.

Tjänstepension är din pension från jobbet

Din tjänstepension betalas in av din arbetsgivare. Den kan bestå av två delar.

Alla som jobbar inom kommun eller region har en premiebestämd pension. Och sen har vissa en förmånsbestämd pension. Till exempel kan du som tjänar mer än 52 125 kr/mån (2026) ha den förmånsbestämda delen.

När du loggar in på Mina sidor ser du vilken tjänstepension du har hos oss.

Hur just din tjänstepension fungerar beror bland annat på var du jobbar, hur gammal du är och vilket pensionsavtal du omfattas av.

Hitta ditt pensionsavtal för att se vad som ingår i din tjänstepension.

Bra att tänka på innan du tar ut pension

Efter ett långt yrkesliv ser många fram emot att få växla ner. Vissa tar ut all pension på en och samma gång, andra jobbar vidare men går ner i tid. Du väljer såklart själv vad som passar dig bäst. Men det är några saker du kan fundera över först:

1. Få koll på dina pensioner – de kommer från olika håll

Efter ett helt arbetsliv har du troligtvis arbetat på flera arbetsplatser. Då kan du ha flera olika tjänstepensioner från flera olika arbetsgivare. När du loggar in på Mina sidor ser du din tjänstepension hos oss. Där kan du också testa olika alternativ för att se hur mycket du kan få när det är dags att ta ut pensionen.

För en samlad bild över alla dina pensioner – den allmänna pension från staten, tjänstepensionen från jobbet och om du har ett eget sparande – går du till minpension.se. Där kan du se hur mycket du totalt har tjänat ihop till din pension. Du kan också testa hur olika val påverkar storleken på din pension.

Logga in på Mina sidor för att se din tjänstepension hos oss.

Logga in på minpension.se för att se alla dina pensioner.

2. Fundera över när du vill börja ta ut pensionen

Om du jobbar i kommun eller region kan du oftast ta ut din tjänstepension tidigast från 62 år. Du har rätt att fortsätta arbeta tills du är 69 år. Efter ett långt och kanske slitigt yrkesliv kan pensionen såklart vara lockande. Samtidigt är det så att ju längre du arbetar desto högre pension får du. Det viktiga är att du tänker över hur mycket och länge du behöver jobba för att att få en pension som är tillräcklig för dig.

Logga in på Mina sidor för att se vad som gäller för din pension hos oss.

På minpension.se kan du göra prognoser över alla dina pensioner och se hur mycket du kan få i pension vid olika tidpunkter. Tänk också på att du inte behöver inte ta ut alla pensioner samtidigt.

3. Planera under hur lång tid du vill ta ut pensionen

Du som jobbar inom kommun eller region har en premiebestämd tjänstepension. Då kan du själv välja under hur lång tid du vill ta ut din tjänstepension. Allt från tio år till att du får utbetalningar så länge du lever. Det kan verka lockande att ta ut allt på kort tid, men fundera först på om du kommer att klara dig när tjänstepensionen är slut. De flesta väljer att tjänstepensionen ska betalas livet ut. Statistiken visar att vi lever längre än vi tror, och många har en aktiv livsstil även som 80-åringar.

4. Tänk över om du behöver ett skydd för din familj

För dig som är anställd i kommun eller region ingår ett återbetalningsskydd i din tjänstepension. Återbetalningsskyddet innebär att den du är gift med, din sambo eller dina barn kan få dina pensionspengar när du dör. Lever du ensam och inte har barn bör du ta bort återbetalningsskyddet. Då får du ta del av arvsvinster som på sikt ger dig lite mer pengar till din egen pension.

På Mina sidor kan du se om du har återbetalningsskydd eller inte.

Ta ut premiebestämd pension

En premiebestämd pension betalas ut automatiskt månaden efter du fyller 70 år, men du kan självklart välja att ta ut pensionen tidigare eller senare. Du som jobbar inom kommun eller region har möjlighet att pausa och förlänga utbetalningstiden även efter att pensionen har börjat betalas ut.

På Mina sidor ser du alla dina pensioner hos oss. Där kan du också räkna på hur olika val – alltså när du börjar ta ut pensionen och under hur lång tid – påverkar din pension. Till exempel kan du testa hur pensionen påverkas om du väljer att behålla eller ta bort ditt återbetalningsskydd.

Pension vid 70 år

När du är 70 år betalar vi ut din pension automatiskt, om du inte har valt något annat. Allt vi behöver från dig är ditt kontonummer.

- Några månader innan du fyller 70 år får du ett brev som visar hur mycket du kommer att få i pension från oss varje månad.

- Utbetalningen startar månaden efter du har fyllt 70 år. Den fortsätter så länge du lever.

- Innan utbetalningen startar ska du anmäla vilket bankkonto dina pengar ska gå till. Anmälan gör du på Swedbanks kontoregister.

Ta ut pension före 70 år

Du kan tidigast ta ut pensionen när du är 62 år.

- Du kan ansöka om utbetalning tidigast fem månader innan du vill ha din första utbetalning.

- Ansök senast den 10:e i månaden innan du vill att utbetalningen ska starta.

- På Mina sidor kan du räkna på och ta ut din pension.

Ta ut pension efter 70 år

Några månader innan du fyller 70 år får du ett brev som visar hur mycket du kommer att få i pension från oss varje månad. Om du vill vänta med att ta ut pensionen, fyll i och skicka in blanketten som följer med brevet.

Du kan inte göra några ändringar när du har fått den första utbetalningen.

Hör också av dig om du vill ändra hur länge pensionen ska betalas ut eller om du vill lägga till återbetalningsskydd.

Ta ut förmånsbestämd pension

Om du tjänar mer än 52 125 kr/mån (2026) eller om du var 28 år och jobbade inom kommun och region innan 1998 kan du också ha en förmånsbestämd pension.

En förmånsbestämd pension kan tidigast tas ut vid 61 år. Då får du ett brev från oss med information om hur du tar ut pensionen. Den betalas ut automatiskt när du har fyllt 67 år, om du inte själv redan har tagit ut den. Men det kan variera beroende på vilken typ av förmånsbestämd pension du har. Exempel på förmånsbestämda pensioner är förmånsbestämd ålderspension, intjänad pensionsrätt och livränta KAP-KL.

På Mina sidor ser du vilka pensioner du har hos oss. Där kan du välja när du vill börja ta ut pensionen. Ansök helst senast tre månader innan du vill ha din första utbetalning.

Sluta jobba helt eller gå ner i tid

För att ta ut pensionen helt – alltså 100% – ska du ha avslutat din anställning. Du kan tidigast ta ut pensionen månaden efter att du har avslutat din anställning.

Om du går ner i tid och vill ta ut pension ska du minska arbetstiden minst i motsvarande grad. Som exempel behöver du gå ner i arbetstid minst 50% om du vill ta ut din pension med 50%.

Ta ut pension före 65 år

Pensionen betalas som regel ut livsvarigt, men om du har rätt till Intjänad pensionsrätt 1997-12-31 eller Pensionsbehållning kan du välja om den ska betalas livsvarigt eller temporärt fram till 65 år. Om du väljer temporärt uttag får du ett högre belopp fram till 65 år. Därefter upphör utbetalningen. Du kan också välja att få en del av pensionen temporärt och resten livsvarigt.

Du har flera skydd för din familj om du dör

Din tjänstepension är bra för fler än dig. Du som arbetar inom kommun och region har flera skydd som kan hjälpa din familj om du dör.

Efterlevandepension/Familjeskydd

Om du skulle avlida medan du fortfarande är anställd får din familj – den du är gift med, din sambo och dina barn – en ersättning som betalas ut månadsvis.

Tjänstegrupplivförsäkring TGL-KL

Ger din familj och dödsboet ett skattefritt engångsbelopp om du dör före 67 års ålder.

Återbetalningsskydd

Ditt sparade pensionskapital betalas ut till din familj när du dör. Det gäller även om du har börjat ta ut din pension. Du kan ta bort återbetalningsskyddet om du inte behöver det. Det gör du på Mina sidor.

Läs mer om efterlevandeskydd.

Du kan välja i vilken sparform din tjänstepension ska placeras

Du kan själv välja om dina pensionspengar ska placeras i en traditionell försäkring eller i en fondförsäkring. I en traditionell försäkring sköter vi om dina pensionspengar, risken är lägre och du får ett garanterat belopp. I en fondförsäkring kan du själv välja hur dina pensionspengar ska placeras. Du har möjlighet till en högre avkastning men du får inget garanterat belopp.

Om du inte väljer annat har du en traditionell försäkring med återbetalningsskydd hos oss. Vill du byta sparform gör du det på pensionsvalet.se.

Läs mer om traditionell försäkring och fondförsäkring.

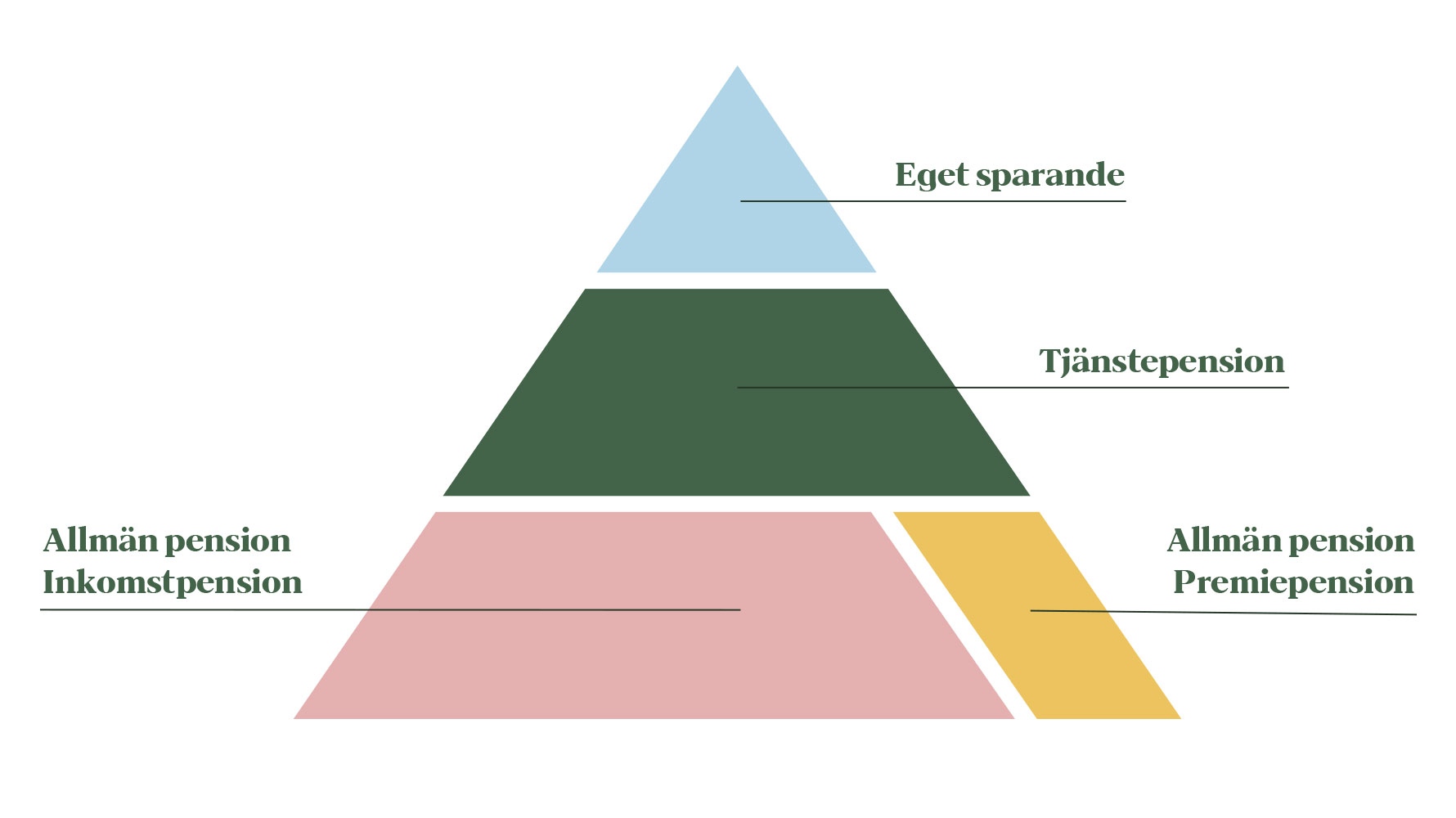

Du har också allmän pension från staten och kanske ett eget sparande

I botten av pensionspyramiden har du din allmänna pension. Det är den pension du får från staten. Så snart du har en inkomst och börjar betala skatt börjar du tjäna in till den allmänna pensionen. Information om den allmänna pensionen får du varje år i det orange kuvertet.

Läs mer om allmän pension hos pensionsmyndigheten.se.

Om du har haft flera olika arbetsgivare kan du ha tjänstepension hos från flera olika pensionsbolag.

På toppen kanske du har ett eget pensionssparande. Det är såklart frivilligt, men om du har möjlighet är det klokt att komplettera den allmänna pensionen och tjänstepensionen med någon form av eget sparande.

På minpension.se får du en samlad bild över alla dina pensioner.

Frågor och svar

Här hittar du vanliga frågor och svar.

När du börjar arbeta börjar du också tjäna in pengar till din tjänstepension. Om du har fyllt 21 år sätter din arbetsgivare varje år in pengar i en pensionsförsäkring åt dig. Pengarna placeras hos oss i en traditionell försäkring med återbetalningsskydd om du inte har gjort ett annat val.

Ändras ditt familjeförhållande ska du se över ditt försäkringsskydd. Om du blir sambo eller gifter dig vill du kanske ha återbetalningsskydd i din tjänstepension. Ett återbetalningsskydd innebär att dina efterlevande får dina sparade pensionspengar om du dör. Återbetalningsskyddet kostar ingenting och det ger en extra trygghet till din familj. Om du skiljer dig vill du kanske välja bort återbetalningsskyddet. Din egen pension kan bli något högre om du inte har återbetalningsskydd.

När du är föräldraledig enligt föräldraledighetslagen eller med graviditetspenning fortsätter du att tjäna in pengar till din tjänstepension. Men eftersom ditt försörjningsansvar ökar är det bra att se över vilket skydd din tjänstepension ger din familj om du dör. Har du återbetalningsskydd får dina efterlevande dina sparade pensionspengar. Se gärna över förmånstagarförordnandet, alltså till vem dina pensionspengar betalas ut.

Om du fortfarande har samma tjänstepensionsavtal händer ingenting med din tjänstepension om du byter tjänst.

Studier ger ingen tjänstepension. Men om du studerar och jobbar extra under tiden, kan arbetsgivaren betala in pengar till din tjänstepension.

Om du har samma tjänstepensionsavtal även i de andra anställningarna, betalar varje arbetsgivare in pengar till tjänstepensionen. Har du däremot av ett annat avtalsområde i någon av anställningarna, betalar den arbetsgivaren in pengar till den tjänstepension som är aktuell för det avtalsområdet. Du kan alltså få utbetalningar från mer än ett håll den dag du går i pension.